圣杯

稳定币一直被投资者称为“CRYPTO圣杯”,特别是在DeFi Summer以后,链上流动性市场开始繁荣,稳定币这块战场成为了兵家必争之地。

在2020-2021,DeFi最活跃的这几年,去中心化稳定币,抵押稳定币,算法稳定币层出不穷,更有每条链都要发行一个稳定币的趋势。

在今年各大头部协议也开始依靠自身的市场资源,纷纷进入稳定币战场,比如Curve的crvUSD,Aave的GHO。

究其原因有以下几点:

稳定币是链上的价值尺度和支付手段,应用场景的刚需,不管是手续费还是铸币税,其带来的真实业务收入非常可观。

成为链上美联储,吸收大量TVL,控制巨额的流动性。

为协议本身的业务扩展提供最具便利性,成本最低的基础设施。

稳定机制

Curve Finance 的稳定币设计属于超额抵押型稳定币。这种稳定币是通过使用其他资产(如 ETH)作为抵押来铸造(或借用)的,基于特定的利率和抵押品的价值。这种类型最著名的协议是 MakerDAO 的 DAI。

在这种模型下,协议通常会设置一个最低保证金率,当用户的保证金率到达此阈值之后,清算者可以来清算掉用户的部分资产,以保证稳定币的稳定和协议健康。

上图中假设Bob作为稳定币用户,Lucy作为清算人的一种场景。当用户的仓位触及清算线时,通常系统会鼓励清算人的介入来偿还债务。

最终清算人获取利润,被清算的用户面临罚金,系统清除了债务。

这套机制里存在一个待优化的 清算问题。

上面这种类型的稳定币架构总是有一个清算机制。清算是指当抵押品的价值下跌到某个价格时,导致抵押品的价值不再支持借用的稳定币,此时,抵押品(部分或全部)将以有利的价格被拍卖,以填补借用稳定币的缺口。然而,这种清算模型存在几个问题:

当大额资产被清算时,许多抵押品将流入市场,导致市场波动。

在大多数情况下,清算者会出售被清算的抵押品以获利,导致抵押品的价格再次下跌,从而导致另一波清算,形成连环清算。

在某种特殊情况下,如果资产价格持续急速下跌,清算人没有充足动力入场,或者外部流动性不足以支持清算量,清算不能及时完成,协议将会面临坏账的风险1。

清算过程不可逆,被清算的用户将遭受永久性损失。即使抵押品的价格反弹,已经被清算的抵押品也无法恢复。

鉴于这些问题,Curve 希望通过以下方式改进稳定币设计中的清算问题:

不依赖外部 DEX,因为 DEX 流动性是不可控的。

在清算发生时尽量减少用户的损失。

逐渐清算用户的抵押品,并在价格反弹时将其转换回来。

crvUSD (Curve Stablecoin) 架构

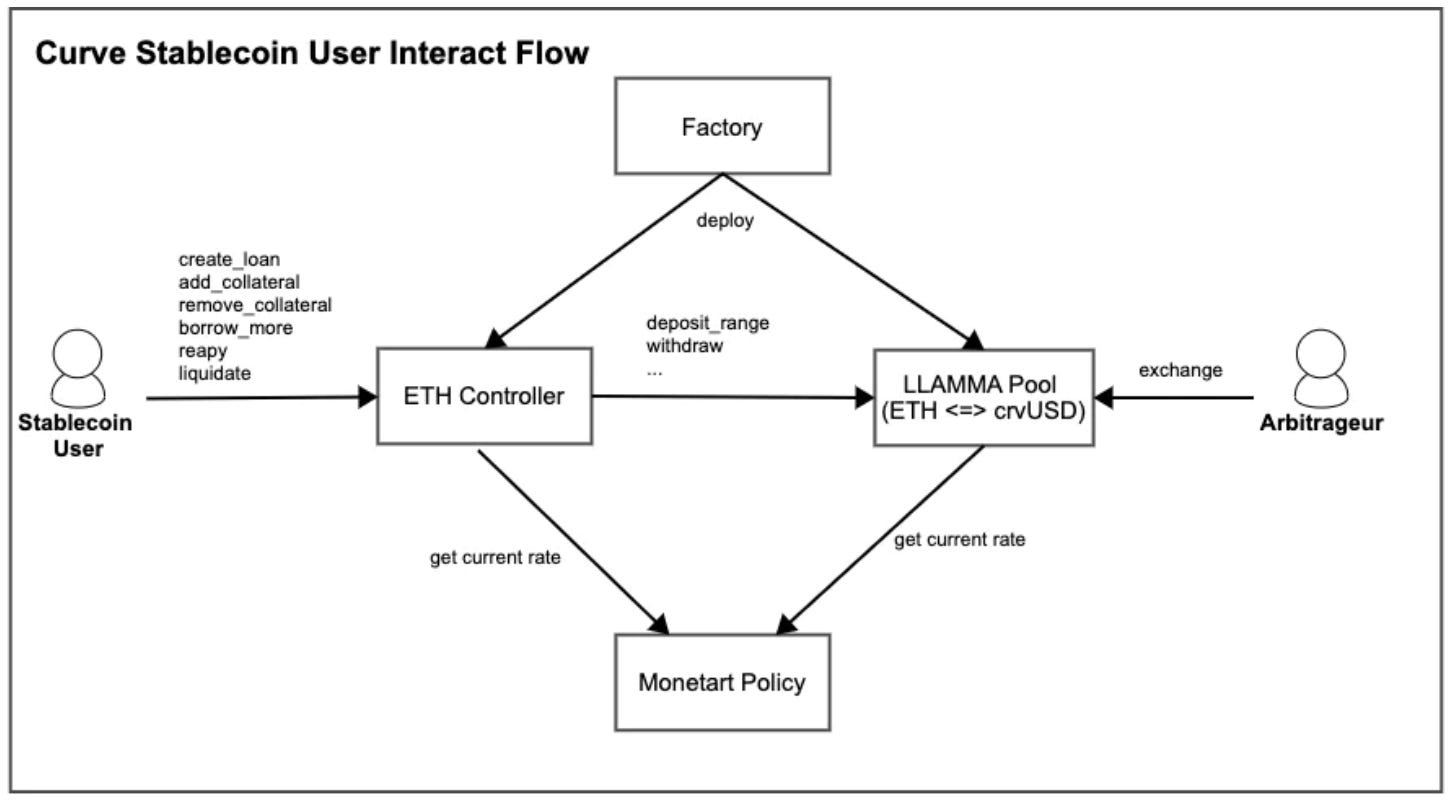

💡 核心功能区域

Controller 和 LLAMMA 主要负责与抵押品清算相关的工作 (蓝色框部分)。

Monetary Policy、PegKeeper 和 Stable Pool 主要负责将稳定币锚定到 1 美元相关的工作(绿色框部分)。

💡 核心合约互动

稳定币用户通过与Controller合约互动来管理仓位,比如:

- 创建仓位 create_loan

- 添加抵押品 add_collateral

- 移除抵押品 remove_collateral

- borrow_more, repay, liquidate….Controller合约控制用户资产与LLAMMA交互。

套利者通过套利交易与LLAMMA交互协助清算。

Monetary Policy获取当前利率,以调控利率。

核心部分 - 抵押品与清算

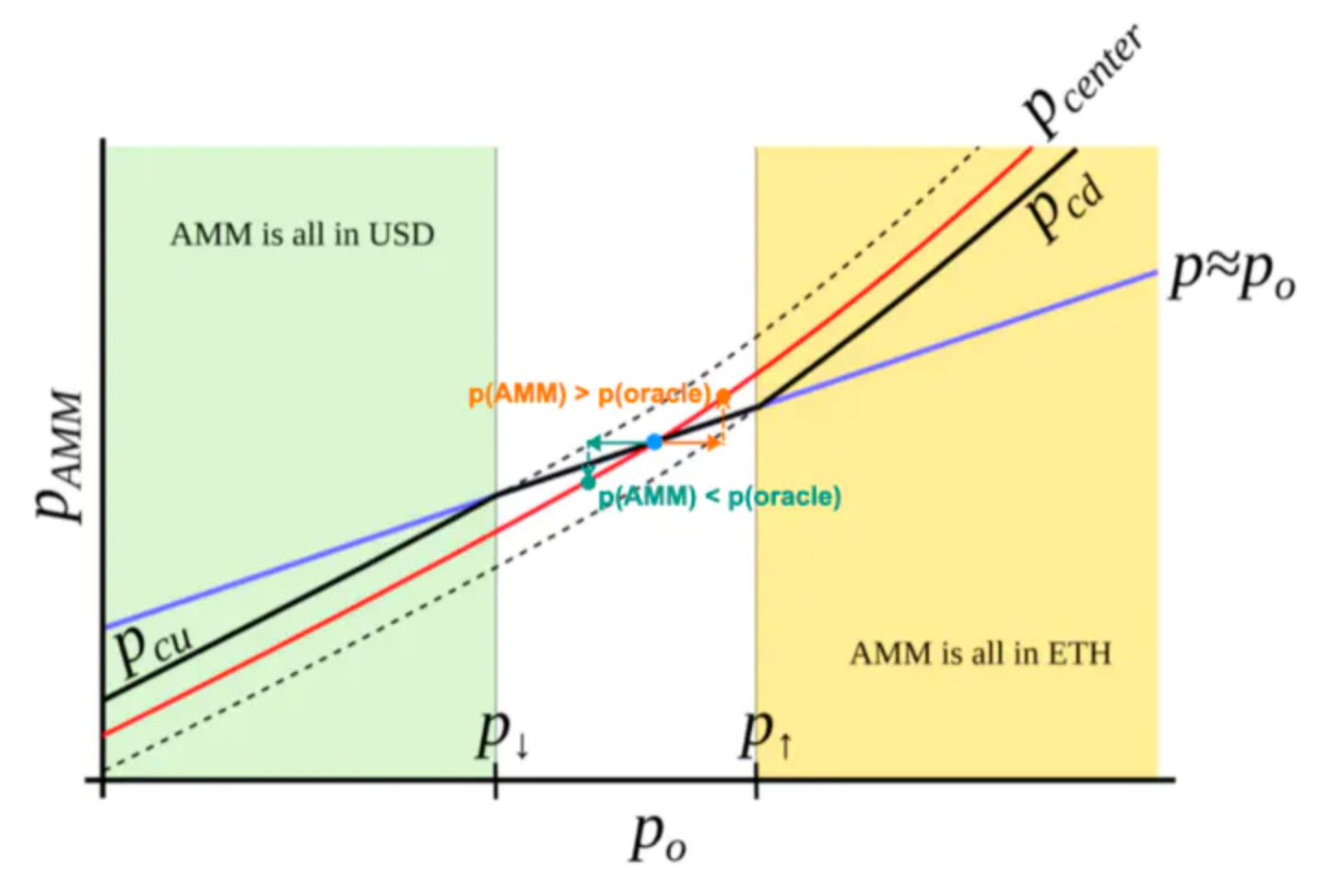

💡 LLAMMA

LLAMMA是crvUSD特有的借贷清算AMM算法,它的特点是在抵押品的价格低于特定价格时,池中的抵押品将逐渐变为 crvUSD。相反,当价格高于特定价格时,crvUSD 将逐渐变为抵押品。

通过LLAMMA完成清算,也被市场上称之为“软清算”,它相比较传统的抵押清算算法,最大的特点是当抵押品价格回归时,用户可以回收抵押品。

下图以 ETH 做为抵押品为例,对LLAMMA的工作原理进行解释。

P_Oracle(横轴):外部价格。

P_AMM(纵轴):内部价格。

蓝色线为一个斜率为 1 的直线,表示 P_Oracle 外部价格的变化。

红色线表示 P_AMM 内部价格的变化。

P_CU 和 P_CD 分别表示某个 band 范围内的上下限价格(内部价格)。

P_UP 和 P_DOWN 分别表示外部价格坐标中选定的两个参考边界价格(外部价格)。

价格变化:

当 ETH 价格高于 P_UP(黄色范围)时,该band范围内的所有资产将转换为 ETH。

当 ETH 价格低于 P_DOWN(绿色范围)时,该band范围内的所有资产将转换为 crvUSD。

当价格位于 P_UP 和 P_DOWN 之间(白色范围)时,资产将处于部分 ETH 和部分 crvUSD 的状态,ETH 和 crvUSD 的比例由价格变化决定。

套利清算:

那么crvUSD和抵押品 ETH 之间的转换是谁来完成的?

「套利者」

当外部价格 P_Oracle 变大时,P_CD、P_CU 和红色线的斜率高于蓝色1:1线,所以它代表内部价格会以更快的速度变大。同理当外部价格 P_Oracle 变小时,内部价格也会以更快的速度变小。

所以,在LLAMMA的设计中,即使不发生交易,LLAMMA 内部价格也会随着外部价格自动改变,且变化速度更快。

这种价格变化速度上的差异创造了套利空间,鼓励套利者介入来完成上面提到的LLAMMA池中 ETH 和 crvUSD 之间的转换。当 ETH 价格下跌时,AMM 内部价格会下跌的比外部价格更多,套利者会在 LLAMMA 中买入价格相对较低的 ETH,因此 LLAMMA池中的 ETH 减少而 crvUSD 会增加。2

套利者从 LLAMMA 中买入 ETH 的行为其实就是在清算用户的资产,并为LLAMMA注入了crvUSD,而套利者的获利即为买入的价差。假设转换完成后LLAMMA得到的 crvUSD 大于用户的债务,那么协议将不会有坏账风险,并且整个过程不需要传统借贷协议中清算者角色的介入。

下面用图示来详细展示这个过程:

当 P_AMM > P_Oracle 时,套利者将开始存入 ETH 并取出 crvUSD,P_AMM 线(红色)将开始向右移动,直到 P_AMM = P_Oracle 再次平衡。

当 P_AMM < P_Oracle 时,套利者将开始存入 crvUSD 并取出 ETH,P_AMM 线(红色)将开始向左移动,直到 P_AMM = P_Oracle 再次平衡。

💡 Band

首先,LLAMMA 将抵押品价格范围划分为不同的价格段,称为band。当用户存入抵押品时,他们需要提供:

抵押品的数量

存储抵押品的band数量

要铸造多少crvUSD

抵押品将根据要存储的band数量被平均分成小块,并然后根据当前价格和铸造的 crvUSD 存储在由band组成的连续价格范围内。下图显示了在计算后将 10 ETH 存储在 5 个band中的分布情况,每个带状存储 2 ETH 的 5 个小块。

此外,应注意,每个band都有一个上限价格(P_UP)和下限价格(P_DOWN)。前一个band的上限价格也是下一个band的下限价格。

例如,上图中 band0 的上限价格(3000)也是 band−1 的下限价格(3000)。每个band的上下限价格代表该band的清算开始和结束价格。当价格达到上限价格时,存储在该band中的抵押品将开始被清算,直到价格达到下限价格,表示清算结束(意味着该band中的所有抵押品已转换为 crvUSD)。

对比传统的抵押清算模式

LLAMMA自带流动性,不依赖外部的流动性支持,缓解了因外部流动性不足而无法及时清算抵押品的情况。

减少了对清算者角色的依赖,缓解出现清算不及时的情况。

清算是连续性而非阶段性的,每次资产被卖出时比较贴近市场价格,缓解用户损失。

如果抵押品价格反弹,crvUSD会自动买回抵押品,一定程度上解决了永久性损失的问题。3

💡 Oracle

LLAMMA对Oracle数据进行了EMA处理,以防止剧烈波动对协议造成不必要的损失。具体细节我们在 CM’s DeFi #001 Curve Oracle 中进行了讨论。

核心部分 - 如何锚定

第一道防线:PegKeeper调整货币发行量

第二道防线:Monetary Policy调控利率

💡 PegKeeper

PegKeeper 也叫做 stabilizer,是一组用来帮助 crvUSD 价格维持锚定的合约,其工作原理是通过铸造和销毁稳定币来调整稳定币的供应量,以此来影响市场价格。这些合约主要用来和 crvUSD 相关的池进行交互。

当 price >1 时,意味着 crvUSD 供给不足,PegKeeper 会在不需要抵押的情况下 mint 出 crvUSD 并添加到 Curve V1 池子中,以增加 crvUSD 的市场供给。

当 price<1 时,意味着 crvUSD 供给过剩,PegKeeper 会将之前添加的流动性从 Curve V1 池子中移除,以减少 crvUSD 的市场供给。

由于添加时 crvUSD 价格高,移除时 crvUSD 价格低,PegKeeper 在偿还债务后会剩余一些 LP token,这些 LP token 就是 PegKeeper 产生的利润。这些利润会在每次外部调用者调用 PegKeeper 合约时将产生利润的 1/1000 分给外部调用者作为 gas 补偿和激励,剩余的利润则会保留作为协议收益。

这个方法会存在一个问题,就是PegKeeper铸造crvUSD能力和销毁能力是完全不对等的。理论上PegKeeper拥有在无抵押的情况下无限铸造crvUSD的能力,但是在销毁crvUSD的时候,它只能回收的上限源于之前铸造了多少crvUSD的量。

也就是说,会出现一种情况,PegKeeper已经回收了全部额外铸造的crvUSD,但仍然无法使其锚定到1。

这种情况下,就需要第二个锚定措施 Monetary Policy。

💡 Monetary Policy

一个动态调节借贷利率的组件,用来根据市场供需调节利率,进一步帮助稳定 crvUSD 的价格锚定,主要用于 crvUSD < 1 的情况。

如下图,当价格大于1时,借款利率极小。当价格小于1时,借款利率迅速上升。这将导致铸造 crvUSD 的借款人迅速偿还债务,否则他们的抵押品可能会被清算。4

欢迎关注 cmdefi.io 👏

Crypto Research

Crypto Alpha Aggregation

DeFi strategies, insights, and trends

Metaverse

NFT

CRYPTO 市场具有极高风险,不构成投资建议。本文独立观点无任何赞助。

从用户的角度来看,当处于高价时,用户的资产 ETH 原封不动的放在流动性内。当价格下跌至用户流动性区间上限价格时,开始将用户的 ETH 逐渐转换成 crvUSD。当价格下跌至区间下限价格时,用户的所有 ETH 都被转换成了 crvUSD。

即使抵押品可以在LLAMMA中自动买回,但无法做到完全无损失,因为 LLAMMA 的算法设计会使内部价格比外部价格变化更快,在价格下跌时始终都会让 Pool 中的资产折价被卖出。当价格回升时,LLAMMA 并不一定能帮用户买回所有的原始抵押资产,这是因为 LLAMMA 主动改变 AMM 价格的行为将导致 AMM Path Dependence 问题。